2019年個人所得稅怎么扣繳?

據國家稅務總局官網12月20日消息,國稅總局印發《關于全面實施新個人所得稅法若干征管銜接問題的公告》(以下簡稱“《公告》”),對亟待執行的2019年度工資、薪金所得,勞務報酬所得,稿酬所得,特許權使用費所得個人所得稅居民個人的預扣預繳和非居民個人的代扣代繳等問題的相關征管操作辦法進行明確。

國稅總局表示,新修改的《中華人民共和國個人所得稅法》(以下簡稱“新個人所得稅法”)將于2019年1月1日正式實施。為做好新舊稅制轉換銜接工作,保障納稅人和扣繳義務人及時掌握執行口徑、履行相關權利義務,確保新舊稅制平穩過渡,故出臺《公告》。

據介紹,《公告》確定了工資、薪金所得,勞務報酬所得,稿酬所得,特許權使用費所得的個人所得稅扣繳計算方法。為便于單位及時調整相關財務軟件,如期為職工發放工資,《公告》先行明確了上述所得的個人所得稅扣繳計算方法、申報表及報送資料。

《公告》明確了居民個人的預扣預繳方法。居民個人的工資、薪金所得個人所得稅,日常采取累計預扣法進行預扣預繳;勞務報酬所得、稿酬所得、特許權使用費所得個人所得稅,采取基本平移現行規定的做法預扣預繳;非居民個人則依照稅法規定計算并扣繳個人所得稅。

同時,因綜合所得預扣預繳個人所得稅額與居民個人年度綜合所得應納稅額的計算方法存在一定差異,《公告》同時明確居民個人預繳稅額與年度應納稅額之間的差額,年度終了后可通過綜合所得匯算清繳申報,稅款多退少補。

《公告》還明確非居民個人的扣繳方法。扣繳義務人向非居民個人支付工資、薪金所得,勞務報酬所得,稿酬所得和特許權使用費所得時,個人所得稅按以下方法按月或者按次代扣代繳:非居民個人的工資、薪金所得,以每月收入額減除費用五千元后的余額為應納稅所得額;勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為應納稅所得額,適用按月換算后的非居民個人月度稅率表計算應納稅額。

《公告》自2019年1月1日起施行。

個人所得稅稅率表及預扣率表

附《公告》全文

為貫徹落實新修改的《中華人民共和國個人所得稅法》(以下簡稱“新個人所得稅法”),國家稅務總局現就全面實施新個人所得稅法后扣繳義務人對居民個人工資、薪金所得,勞務報酬所得,稿酬所得,特許權使用費所得預扣預繳個人所得稅的計算方法,對非居民個人上述四項所得扣繳個人所得稅的計算方法,公告如下:

一、居民個人預扣預繳方法

扣繳義務人向居民個人支付工資、薪金所得,勞務報酬所得,稿酬所得,特許權使用費所得時,按以下方法預扣預繳個人所得稅,并向主管稅務機關報送《個人所得稅扣繳申報表》。年度預扣預繳稅額與年度應納稅額不一致的,由居民個人于次年3月1日至6月30日向主管稅務機關辦理綜合所得年度匯算清繳,稅款多退少補。

(一)扣繳義務人向居民個人支付工資、薪金所得時,應當按照累計預扣法計算預扣稅款,并按月辦理全員全額扣繳申報。具體計算公式如下:

本期應預扣預繳稅額=(累計預扣預繳應納稅所得額×預扣率-速算扣除數)-累計減免稅額-累計已預扣預繳稅額

累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除

其中:累計減除費用,按照5000元/月乘以納稅人當年截至本月在本單位的任職受雇月份數計算。

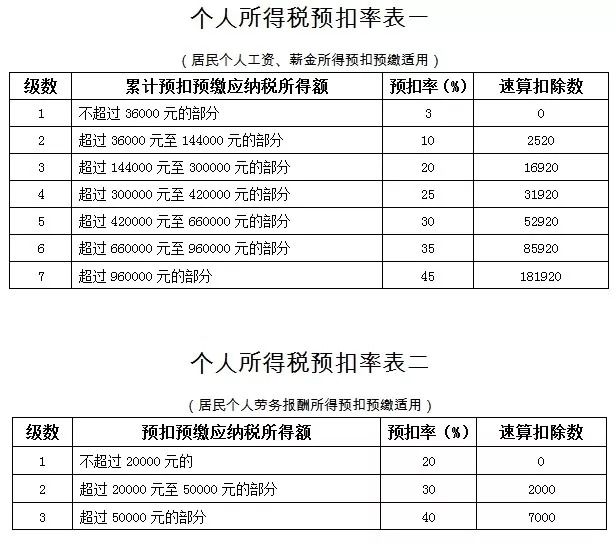

上述公式中,計算居民個人工資、薪金所得預扣預繳稅額的預扣率、速算扣除數,按《個人所得稅預扣率表一》執行。

(二)扣繳義務人向居民個人支付勞務報酬所得、稿酬所得、特許權使用費所得,按次或者按月預扣預繳個人所得稅。具體預扣預繳方法如下:

勞務報酬所得、稿酬所得、特許權使用費所得以收入減除費用后的余額為收入額。其中,稿酬所得的收入額減按百分之七十計算。

減除費用:勞務報酬所得、稿酬所得、特許權使用費所得每次收入不超過四千元的,減除費用按八百元計算;每次收入四千元以上的,減除費用按百分之二十計算。

應納稅所得額:勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為預扣預繳應納稅所得額。勞務報酬所得適用百分之二十至百分之四十的超額累進預扣率,稿酬所得、特許權使用費所得適用百分之二十的比例預扣率。

勞務報酬所得應預扣預繳稅額=預扣預繳應納稅所得額×預扣率-速算扣除數

稿酬所得、特許權使用費所得應預扣預繳稅額=預扣預繳應納稅所得額×20%

二、非居民個人扣繳方法

扣繳義務人向非居民個人支付工資、薪金所得,勞務報酬所得,稿酬所得和特許權使用費所得時,應當按以下方法按月或者按次代扣代繳個人所得稅:

非居民個人的工資、薪金所得,以每月收入額減除費用五千元后的余額為應納稅所得額;勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為應納稅所得額,適用按月換算后的非居民個人月度稅率表計算應納稅額。其中,勞務報酬所得、稿酬所得、特許權使用費所得以收入減除百分之二十的費用后的余額為收入額。稿酬所得的收入額減按百分之七十計算。

非居民個人工資、薪金所得,勞務報酬所得,稿酬所得,特許權使用費所得應納稅額=應納稅所得額×稅率-速算扣除數

本公告自2019年1月1日起施行。

現就《國家稅務總局關于全面實施新個人所得稅法若干征管銜接問題的公告》(以下簡稱《公告》)有關內容解讀如下:一、《公告》出臺的背景

新修改的《中華人民共和國個人所得稅法》(以下簡稱“新個人所得稅法”)將于2019年1月1日正式實施。為深入貫徹落實新個人所得稅法精神,做好新舊稅制轉換銜接工作,對亟待執行的2019年度工資、薪金所得,勞務報酬所得,稿酬所得,特許權使用費所得個人所得稅居民個人的預扣預繳和非居民個人的代扣代繳等問題的相關征管操作辦法進行明確,保障納稅人和扣繳義務人及時掌握執行口徑、履行相關權利義務,確保新舊稅制平穩過渡,稅務總局制發了《公告》。

二、《公告》的主要內容

根據新個人所得稅法第十一條“預扣預繳辦法由國務院稅務主管部門制定”,經大量測算以及征求納稅人、扣繳義務人、專家學者和基層稅務機關意見,確定了工資、薪金所得,勞務報酬所得,稿酬所得,特許權使用費所得的個人所得稅扣繳計算方法。為便于單位及時調整相關財務軟件,如期為職工發放工資,《公告》先行明確了上述所得的個人所得稅扣繳計算方法、申報表及報送資料。整體扣繳辦法另行發布。

(一)居民個人的預扣預繳方法

為盡可能使居民個人日常被扣繳義務人預扣預繳的稅款與其年度應納稅款接近,同時便于扣繳義務人和納稅人順利適應稅制轉換,《公告》明確了居民個人的工資、薪金所得個人所得稅,日常采取累計預扣法進行預扣預繳;勞務報酬所得、稿酬所得、特許權使用費所得個人所得稅,采取基本平移現行規定的做法預扣預繳;非居民個人則依照稅法規定計算并扣繳個人所得稅。同時,因綜合所得預扣預繳個人所得稅額與居民個人年度綜合所得應納稅額的計算方法存在一定差異,《公告》同時明確居民個人預繳稅額與年度應納稅額之間的差額,年度終了后可通過綜合所得匯算清繳申報,稅款多退少補。具體預扣預繳稅款方法為:

1、工資、薪金所得

(1)個人所得稅預扣預繳計算方法

扣繳義務人向居民個人支付工資、薪金所得時,應當按照累計預扣法計算預扣稅款,并按月辦理全員全額扣繳申報。具體計算公式如下:

本期應預扣預繳稅額=(累計預扣預繳應納稅所得額×預扣率-速算扣除數)-累計減免稅額-累計已預扣預繳稅額

累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除

其中:累計減除費用,按照5000元/月乘以納稅人當年截至本月在本單位的任職受雇月份數計算。

上述公式中,計算居民個人工資、薪金所得預扣預繳稅額的預扣率、速算扣除數,按個人所得稅預扣率表一(居民個人工資、薪金所得預扣預繳適用)執行。

(2)采用累計預扣法的考慮

累計預扣法主要是通過各月累計收入減去對應扣除,對照綜合所得稅率表計算累計應繳稅額,再減去已繳稅額,確定本期應繳稅額的一種方法。這種方法,一方面對于大部分只有一處工資薪金所得的納稅人,納稅年度終了時預扣預繳的稅款基本上等于年度應納稅款,因此無須再辦理自行納稅申報、匯算清繳;另一方面,對需要補退稅的納稅人,預扣預繳的稅款與年度應納稅款差額相對較小,不會占用納稅人過多資金。

2、勞務報酬、稿酬、特許權使用費所得

(1)個人所得稅預扣預繳計算方法

扣繳義務人向居民個人支付勞務報酬所得、稿酬所得、特許權使用費所得時,按次或者按月預扣預繳個人所得稅。具體預扣預繳稅款計算方法為:

勞務報酬所得、稿酬所得、特許權使用費所得以每次收入減除費用后的余額為收入額,稿酬所得的收入額減按百分之七十計算。

減除費用:勞務報酬所得、稿酬所得、特許權使用費所得預扣預繳稅款時,每次收入不超過四千元的,減除費用按八百元計算;每次收入四千元以上的,減除費用按百分之二十計算。

應納稅所得額:勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為預扣預繳應納稅所得額。勞務報酬所得適用百分之二十至百分之四十的超額累進預扣率,稿酬所得、特許權使用費所得適用百分之二十的比例預扣率。

勞務報酬所得應預扣預繳稅額=預扣預繳應納稅所得額×預扣率-速算扣除數

稿酬所得、特許權使用費所得應預扣預繳稅額=預扣預繳應納稅所得額×20%

(2)預扣預繳方法的考慮

居民個人勞務報酬所得、稿酬所得、特許權使用費所得個人所得稅的預扣預繳方法,基本平移了現行稅法的扣繳方法,特別是平移了對每次收入不超過四千元、費用按八百元計算的規定。這種預扣預繳方法對扣繳義務人和納稅人來講既容易理解,也簡便易行,方便扣繳義務人和納稅人操作。

(二)非居民個人的扣繳方法

根據新個人所得稅法第六條“非居民個人的工資、薪金所得,以每月收入額減除費用五千元后的余額為應納稅所得額;勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為應納稅所得額”,以及第十一條“非居民個人取得工資、薪金所得,勞務報酬所得,稿酬所得和特許權使用費所得,有扣繳義務人的,由扣繳義務人按月或者按次代扣代繳稅款,不辦理匯算清繳”的規定,《公告》明確,扣繳義務人向非居民個人支付工資、薪金所得,勞務報酬所得,稿酬所得和特許權使用費所得時,個人所得稅按以下方法按月或者按次代扣代繳:

非居民個人的工資、薪金所得,以每月收入額減除費用五千元后的余額為應納稅所得額;勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為應納稅所得額。其中,勞務報酬所得、稿酬所得、特許權使用費所得以收入減除百分之二十的費用后的余額為收入額。稿酬所得的收入額減按百分之七十計算。

上述四項所得的應納稅額=應納稅所得額×稅率-速算扣除數

稅率表為按月換算后的綜合所得稅率表。

三、明確了施行日期

本公告自2019年1月1日起施行。

擴展閱讀

-

如何開通自己的微信公眾號日期:2023-08-07

如何開通自己的微信公眾號日期:2023-08-07要開通自己的微信公眾號,你需要遵循以下步驟: 1. 下載并安裝最新版本的微信應用程序,然后打開它。 2. 在微信主界面上方點擊右上角的"+"圖標,進入"發現"頁面。 3. 在"發現"頁面中,向下滾動,找到并點擊"小程序"。 4. 在小程序頁面的右上角,點擊右上角的"+創建"按鈕。 5. 在接下來的頁面中,選擇"訂閱號"或"服務號"。訂閱號適用于發布消息和資訊

-

excel怎么自動換行設置日期:2023-08-07

excel怎么自動換行設置日期:2023-08-07在Excel中,你可以通過以下步驟來設置自動換行: 1. 選擇需要進行自動換行設置的單元格或單元格區域。 2. 在Excel的頂部菜單欄中,點擊"開始"選項卡。 3. 在"開始"選項卡的"對齊方式"組中,找到并點擊"換行"按鈕。該按鈕上有一個傾斜的箭頭符號。 4. 單擊"換行"按鈕后,所選單元格將自動調整行高以適應文本內容,并且文本將在單元格內自動換行顯示。 如果你希望自動換行應用于整個工作表,而

-

乘積公式excel函數使用方法日期:2023-08-07

乘積公式excel函數使用方法日期:2023-08-07Excel中的乘積公式函數是"PRODUCT"。你可以按照以下步驟使用乘積公式: 1. 在Excel工作表中選擇一個單元格,該單元格將顯示乘積的結果。 2. 在選定的單元格中,輸入公式 "=PRODUCT(" 3. 在等號后面,輸入要相乘的數值或區域。你可以直接輸入數值,也可以選擇需要相乘的區域。例如,如果需要計算A1和B1的乘積,可以輸入 "A1,B1" 或者直接在工作表中選擇這兩個單元格。 4. 在所有要相乘的數值或區域之后,輸入&q

-

如何解除打印機脫機狀態日期:2023-08-07

如何解除打印機脫機狀態日期:2023-08-07要解除打印機的脫機狀態,你可以按照以下步驟進行操作: 1. 檢查連接:首先,確保打印機正確連接到電腦或網絡。如果是通過USB連接,確保USB線纜插緊且沒有松動;如果是通過網絡連接,確保打印機與網絡連接正常。 2. 檢查打印機狀態:在電腦上打開打印機設置或控制面板,并查看打印機的狀態。如果顯示為“脫機”或類似狀態,點擊或右鍵選擇“在線”或“使用在線狀態”。 3. 檢查紙張和墨盒:確認打印機中有足夠的紙張和墨盒。如果紙張用盡或者墨盒

-

別人發的qq文件過期怎么恢復呀日期:2023-08-07

別人發的qq文件過期怎么恢復呀日期:2023-08-07如果別人發給你的QQ文件已經過期,無法正常下載或打開,那么很遺憾地說,恢復文件并不是一件容易的事情。因為一旦QQ文件過期,服務器上的文件會被刪除,無法再進行恢復。但是你可以嘗試以下種方法來解決這個問題: 1. 重新向發送者請求文件:聯系發送者并說明文件已經過期,請求他們重新發送文件給你。這樣發送者有機會重新上傳文件并分享給你。 2. 尋找其他來源:如果你知道其他人也有這個文件,你可以嘗試聯系其他人并詢問是否可以從他們那里獲取該文件的副本。 3. 使用文件恢復工具:如果你是以

-

一個手機可以登錄三個微信號嗎日期:2023-08-07

一個手機可以登錄三個微信號嗎日期:2023-08-07可以,一個手機可以登錄多個微信號。微信提供了多賬號切換的功能,你可以在一個手機上同時登錄和管理多個微信賬號。以下是具體的操作步驟: 1. 打開已安裝的微信應用程序。 2. 在登錄界面,點擊下方的“更多”按鈕(一般是三個小點或三杠圖標)。 3. 在彈出的菜單中選擇“切換賬號”。 4. 點擊“切換賬號”后,會進入新的登錄界面,你可以選擇使用已注冊的微信賬號登錄或者創建一個新的賬號。 5. 如果你要添加第二個微信賬號,請點擊&ld

-

吉林辦理二級建筑資質需要什么條件日期:2023-08-07

吉林辦理二級建筑資質需要什么條件日期:2023-08-07吉林辦理二級建筑資質需要什么條件? 吉林企業在辦理二級建筑資質的時候,需要滿足的條件包括了很多方面,主要是企業基礎條件、資質人員條件、相關工程業績條件等等這幾個。吉林申請二級建筑資質是許多建筑企業發展的目標之一,能夠承接較大規模的建筑工程項目。吉林二級建筑資質在辦理的時候,首先需要有一家合法的建設公司,然后準備好相關的技術人員和審核材料,最后向當地的主管部門提出申請即可。吉林申請辦理二級建筑資質,首先需要把各位人才準備齊全,并為人才們購買社保;緊接著需要準備申請