個人所得稅預扣預繳計算方法

一、工資、薪金所得適用

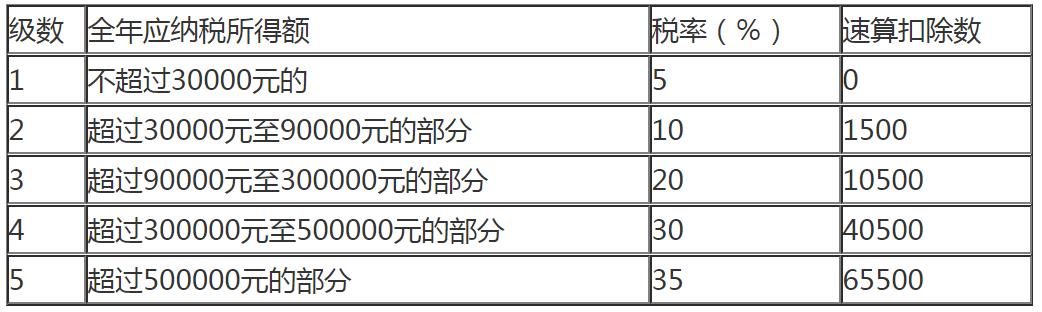

1.綜合所得年度稅率和速算扣除數表(適用于年度計算):

個人所得稅稅率表

(年度綜合所得,適用于2019年及以后取得的綜合所得)

(注1:本表所稱全年應納稅所得額是指依照本法第六條的規定,居民個人取得綜合所得以每一納稅年度收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額。

注2:非居民個人取得工資、薪金所得,勞務報酬所得,稿酬所得和特許權使用費所得,依照本表按月換算后計算應納稅額。)

年度計算個人所得稅:

應納個人所得稅稅額=應納稅所得額×適用稅率-速算扣除數

應納稅所得額=年度收入額-準予扣除額

準予扣除額=基本扣除費用60000元+專項扣除+專項附加扣除+依法確定的其他扣除

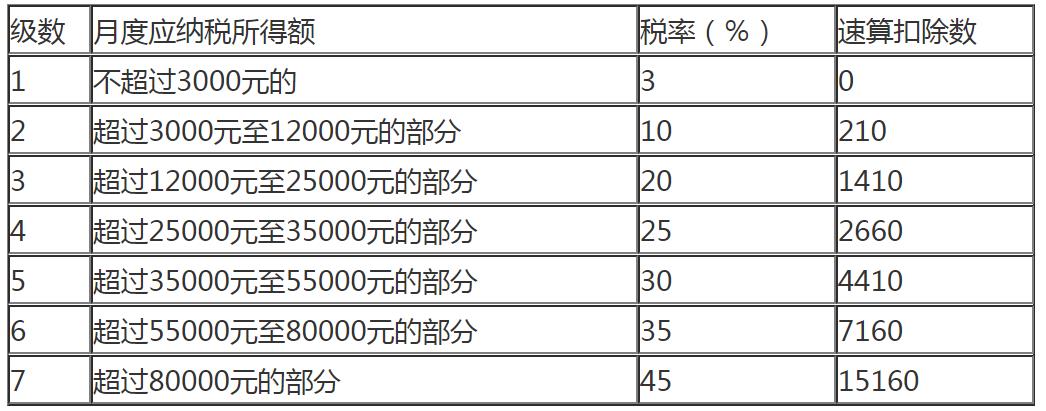

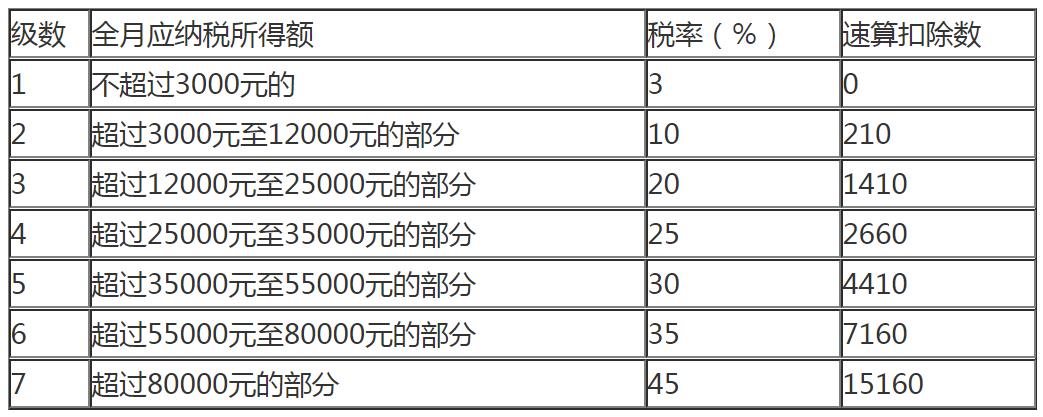

2.綜合所得月度稅率和速算扣除數表(適用于月度計算):

個人所得稅稅率表

(月度綜合所得,適用于2019年及以后取得的綜合所得)

(非居民個人工資、薪金所得,勞務報酬所得,稿酬所得,特許權使用費所得適用;2019年1月1日—2021年12月31日期間計算居民個人取得全年一次性獎金適用)

月度(包括按月預扣)計算個人所得稅:

應納個人所得稅稅額=應納稅所得額×適用稅率-速算扣除數

應納稅所得額=月度收入額-準予扣除額

準予扣除額=基本扣除費用5000元+專項扣除+專項附加扣除+依法確定的其他扣除

3、2018年第四季度工資薪金所得月稅率表,適用于2018年第四季度取得的工資薪金

個人所得稅稅率表過渡期

(過渡期工資薪金所得適用)?

注:納稅人在過渡期間取得的工資薪金所得,不扣除個稅新法規定的子女教育、贍養老人等六項專項附加扣除費用。

二、經營所得適用

個人所得稅稅率表

(適用于2018年10月以后取得的個體工商戶的生產、經營所得和對企事業承包經營、承租經營所得)

(注:本表所稱全年應納稅所得額是指依照本法第六條的規定,以每一納稅年度的收入總額減除成本、費用以及損失后的余額。)

計算個人所得稅:

應納個人所得稅稅額=應納稅所得額×適用稅率-速算扣除數

應納稅所得額=年應稅收入額-準予稅前扣除金額

三、勞務報酬所得、稿酬所得、特許權使用費所得

勞務報酬所得、稿酬所得、特許權使用費所得時,應當按次或者按月預扣預繳稅款。

(一)超過四千:

1.勞務報酬所得 =收入*(1-20%)

2.特許權使用費所得=收入*(1-20%)

2.稿酬所得=收入*70%*(1-20%)

(二)未超四千:

1.勞務報酬所得 =收入-800元

2.特許權使用費所得=收入-800元

2.稿酬所得=收入*70%-800元

勞務報酬所得應預扣預繳稅額=預扣預繳應納稅所得額×預扣率-速算扣除數

個人所得稅預扣率表

(居民個人勞務報酬所得預扣預繳適用)

居民個人辦理年度綜合所得匯算清繳時,應當依法計算勞務報酬所得、稿酬所得、特許權使用費所得的收入額,并入年度綜合所得計算應納稅款,稅款多退少補。適用百分之三至百分之四十五的超額累進稅率。

稿酬所得、特許權使用費所得應預扣預繳稅額=預扣預繳應納稅所得額×20%

四、特定所得的基本計算

1、利息、股息、紅利所得

應納個人所得稅稅額=每次收入額×20%

2、財產租賃所得

按照每次租賃收入的大小,區別情況計算:

①每次收入不超過四千元的

應納個人所得稅稅額=(每次收入-費用800元)×20%

②每次收入四千元以上的

應納個人所得稅稅額=每次收入×(1-20%)×20%

3、財產轉讓所得

應納個人所得稅稅額=〔轉讓財產的收入額-(財產原值+合理費用)〕×20%

4、偶然所得

應納個人所得稅稅額=每次收入額×20%

注意:如果另行給予優惠稅率或者減半征收的,則按優惠稅率或者減半計算。

擴展閱讀

-

共享打印機怎么連接第二臺電腦日期:2023-07-31

共享打印機怎么連接第二臺電腦日期:2023-07-31要連接第二臺電腦至共享打印機,你可以按照以下步驟進行操作: 1. 確保打印機已設置為共享: 在第一臺電腦上,確保打印機已設置為共享。打開控制面板,找到打印機和掃描儀(或設備和打印機)選項,右鍵點擊需要共享的打印機,然后選擇共享選項。在共享選項中,選擇共享此打印機,并為其分配一個共名稱。 2. 連接第二臺電腦至共享打印機: 在第臺電腦上,打開控制面板,找到打印機和掃描儀(或設備和打印機)選項。點擊添加打印機選項。 3.可用的打印機: 第二臺電腦將開始搜索網絡中可共享的打印機

-

羅技無線鼠標怎么連接電腦日期:2023-07-31

羅技無線鼠標怎么連接電腦日期:2023-07-31連接羅技無線鼠標至您的電腦常需要以下步驟: 1. 準備鼠標: 確保您的羅技無線鼠標已安裝適當的電池,并已打開電源開關。有些鼠標在底部可能有一個小小的接收器,需要接收器插入電腦的USB接口上。 2. 打開電腦: 開啟您的電腦系統。 3. 連接接收器(如適用): 如果您的羅無線鼠標帶有接收器,找到合適的USB接口插入接收器。如果接收器是通過USB延長線連接,請確保將接收器插入電腦主機實體USB接口上。 4. 等待驅動程序安裝: 一旦您將接收器插入電腦,操作系統會自動開始檢測并安裝

-

惠普打印機1136驅動安裝方法日期:2023-07-31

惠普打印機1136驅動安裝方法日期:2023-07-31如需安裝惠普打印機1136驅動程序,請按照以下步驟進行操作: 1. 確認系統版本: 您需要確認您的電腦的操作系統版本,例如Windows 7、Windows 10等。這將有助于確定適合您系統的驅動程序版本。 2. 下載驅動程序: 問惠普官方網站(http://www8.hp.com/cn/zh/home.html),然后點擊頁面上的“支持”或“持與驅動程序”選項。在搜索框中輸入"惠普打印機1136驅動程序",然后選擇與您的系統兼容

-

微信公眾號二維碼在哪里看日期:2023-07-31

微信公眾號二維碼在哪里看日期:2023-07-31要查看微信公眾號的二維碼,可以按照以下步驟進行操作: 1. 打開微信: 在手機上打開微信應用程序,并確保已登錄到您的微信賬號。 2. 進入發現頁面: 在底部導航欄中,點擊右下角的"發現"圖,進入發現頁面。 3. 進入公眾號搜索: 在發現頁面上方,點擊"小程序"或"公眾號"選項(具體顯示可能因微信版本而有所不同)。 4. 搜索公眾號: 在公眾號搜索頁面中,點擊右上角的搜索框。在搜索框中輸入你要查看二維碼的公眾號名稱。 5. 打開公

-

換電腦了微信聊天記錄如何遷移日期:2023-07-31

換電腦了微信聊天記錄如何遷移日期:2023-07-31要將微信聊天記錄從舊電腦遷移到新電腦,可以按照以下步驟進行操作: 1. 備份微信聊天記錄: 在舊電腦上打開微信,并確保登錄到您的微信賬號。然后依次點擊【我 -> 設置 -> 聊天 -> 聊天記錄遷移】,選擇要份的聊天記錄范圍,如單個聯系人或所有聊天記錄。完成后,微信會將聊天記錄備份到指定路徑。 2. 遷移備份文件: 將備份的聊天記錄文件從舊電腦復制到新電腦上。可以使用U盤、移動硬盤或通過云存儲工具(如微信自帶的文件傳輸助手、百度云、騰訊云等)進行傳輸。 3. 安裝微信并登錄:

-

佳能打印機怎么連接電腦日期:2023-07-31

佳能打印機怎么連接電腦日期:2023-07-31連接佳能打印機到電腦的步驟取決于您使用的佳能打印機型號和電腦操作系統。下面是一般來說,連接佳能打印機到電腦的步驟: 1. 準備工作: a. 確保您的佳能打印機已經設置好并處于開啟狀態。 b. 檢查您的電腦是否已經安裝了正確的佳能打印機驅動程序。如果沒有,您可以通過佳能官方網站下載并安裝最新的驅動程序。 2. 連接打印機到電腦: a. 使用USB連接:將一個端口(通常是正方形的Type-B端口)連接到打印機后面板的相應插口上,然后將另一段連接到電腦的USB端口上。通常情況下,您會收

-

大連勘察資質企業轉讓需要注意的問題日期:2023-07-31

大連勘察資質企業轉讓需要注意的問題日期:2023-07-31大連勘察資質企業轉讓需要注意的問題 大連工程勘察類資質公司轉讓大部分都是對于這個公司整體股權的收購,通過這種收購的方式獲取到勘察類資質,對于大連的工程勘察設計的企業想要獲取工程勘察資質,無論是甲級工程勘察資質還是乙級工程勘察資質,如果直接申請的話還是有一定的難度的,所以很多企業選擇直接收購一家帶有工程勘察設計資質的公司,簡單快捷,那么大連工程勘察設計資質企業如何轉讓呢?大連工程勘察資質標準分為三個類別: 1、工程勘察綜合資質:工程勘察綜合資質是指包括全部工程勘