個人所得稅是多少百分之多少

一、工資、薪金所得適用

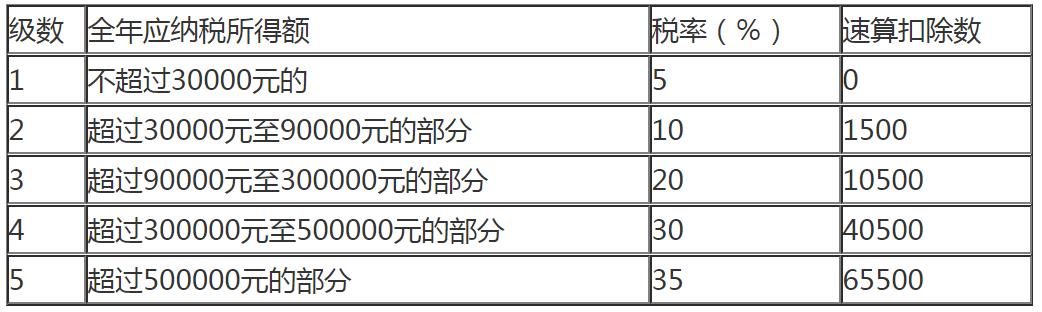

1.綜合所得年度稅率和速算扣除數表(適用于年度計算):

個人所得稅稅率表

(年度綜合所得,適用于2019年及以后取得的綜合所得)

(注1:本表所稱全年應納稅所得額是指依照本法第六條的規定,居民個人取得綜合所得以每一納稅年度收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額。

注2:非居民個人取得工資、薪金所得,勞務報酬所得,稿酬所得和特許權使用費所得,依照本表按月換算后計算應納稅額。)

年度計算個人所得稅:

應納個人所得稅稅額=應納稅所得額×適用稅率-速算扣除數

應納稅所得額=年度收入額-準予扣除額

準予扣除額=基本扣除費用60000元+專項扣除+專項附加扣除+依法確定的其他扣除

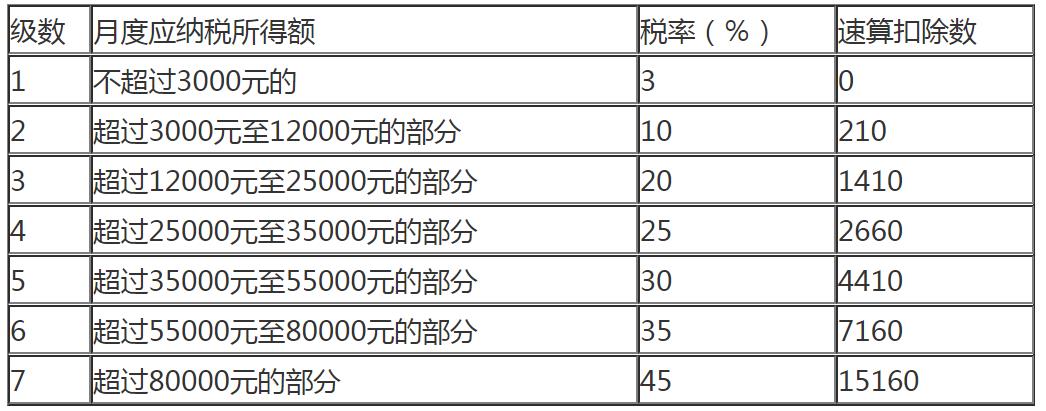

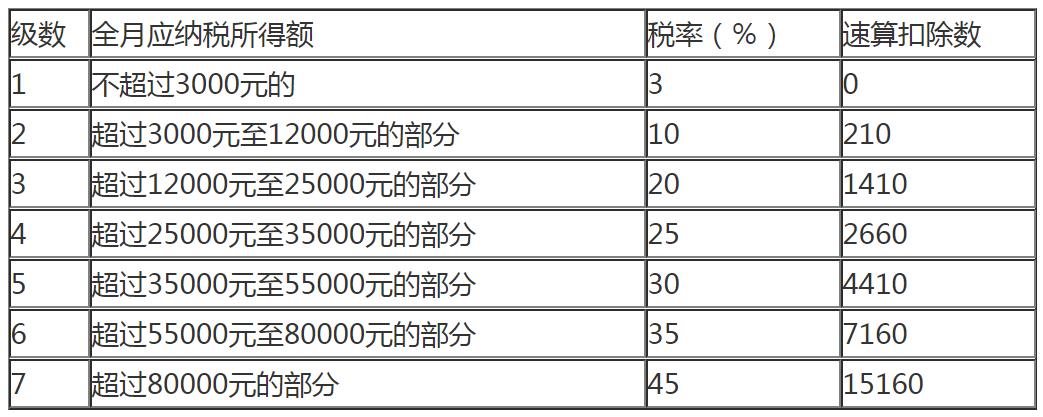

2.綜合所得月度稅率和速算扣除數表(適用于月度計算):

個人所得稅稅率表

(月度綜合所得,適用于2019年及以后取得的綜合所得)

(非居民個人工資、薪金所得,勞務報酬所得,稿酬所得,特許權使用費所得適用;2019年1月1日—2021年12月31日期間計算居民個人取得全年一次性獎金適用)

月度(包括按月預扣)計算個人所得稅:

應納個人所得稅稅額=應納稅所得額×適用稅率-速算扣除數

應納稅所得額=月度收入額-準予扣除額

準予扣除額=基本扣除費用5000元+專項扣除+專項附加扣除+依法確定的其他扣除

3、2018年第四季度工資薪金所得月稅率表,適用于2018年第四季度取得的工資薪金

個人所得稅稅率表過渡期

(過渡期工資薪金所得適用)?

注:納稅人在過渡期間取得的工資薪金所得,不扣除個稅新法規定的子女教育、贍養老人等六項專項附加扣除費用。

二、經營所得適用

個人所得稅稅率表

(適用于2018年10月以后取得的個體工商戶的生產、經營所得和對企事業承包經營、承租經營所得)

(注:本表所稱全年應納稅所得額是指依照本法第六條的規定,以每一納稅年度的收入總額減除成本、費用以及損失后的余額。)

計算個人所得稅:

應納個人所得稅稅額=應納稅所得額×適用稅率-速算扣除數

應納稅所得額=年應稅收入額-準予稅前扣除金額

三、勞務報酬所得、稿酬所得、特許權使用費所得

勞務報酬所得、稿酬所得、特許權使用費所得時,應當按次或者按月預扣預繳稅款。

(一)超過四千:

1.勞務報酬所得 =收入*(1-20%)

2.特許權使用費所得=收入*(1-20%)

2.稿酬所得=收入*70%*(1-20%)

(二)未超四千:

1.勞務報酬所得 =收入-800元

2.特許權使用費所得=收入-800元

2.稿酬所得=收入*70%-800元

勞務報酬所得應預扣預繳稅額=預扣預繳應納稅所得額×預扣率-速算扣除數

個人所得稅預扣率表

(居民個人勞務報酬所得預扣預繳適用)

居民個人辦理年度綜合所得匯算清繳時,應當依法計算勞務報酬所得、稿酬所得、特許權使用費所得的收入額,并入年度綜合所得計算應納稅款,稅款多退少補。適用百分之三至百分之四十五的超額累進稅率。

稿酬所得、特許權使用費所得應預扣預繳稅額=預扣預繳應納稅所得額×20%

四、特定所得的基本計算

1、利息、股息、紅利所得

應納個人所得稅稅額=每次收入額×20%

2、財產租賃所得

按照每次租賃收入的大小,區別情況計算:

①每次收入不超過四千元的

應納個人所得稅稅額=(每次收入-費用800元)×20%

②每次收入四千元以上的

應納個人所得稅稅額=每次收入×(1-20%)×20%

3、財產轉讓所得

應納個人所得稅稅額=〔轉讓財產的收入額-(財產原值+合理費用)〕×20%

4、偶然所得

應納個人所得稅稅額=每次收入額×20%

注意:如果另行給予優惠稅率或者減半征收的,則按優惠稅率或者減半計算。

擴展閱讀

-

手機死機了屏幕動不了咋辦日期:2023-08-14

手機死機了屏幕動不了咋辦日期:2023-08-14當手機死機且屏幕無法響應時,可以按照以下步驟進行故障排除和解決: 1. 強制重啟手機:按住手機的電源按鈕和音量減少按鈕同時按下并持續按住約10秒鐘,直到手機重新啟動為止。這相當于強制重啟手機,有時可以解決死機的問題。 2. 充電檢查:連接手機到充電器或電腦USB接口充電,并觀察手機是否顯示充電指示燈或屏幕是否亮起。如果充電指示燈亮起或屏幕變亮,那么可能是手機電池電量過低導致的問題,等待一段時間后再嘗試開機。 3. 拆卸電池(僅限可拆卸電池手機):如果你使用的是擁有可拆卸電池的

-

vlookup函數比對兩個表格數據日期:2023-08-14

vlookup函數比對兩個表格數據日期:2023-08-14VLOOKUP函數是一種在Excel中用于在兩個表格數據之間進行比對的函數。它可以從一個表格中查找一個特定的值,并根據這個值在另一個表格中找到對應的數據。 VLOOKUP函數的語法如下: VLOOKUP(需要查找的值, 要搜索的表格區域, 返回結果的列索引號, 是否是精確匹配) 參數解釋: - 需要查找的值:即你想要在另一個表格中查找的值。通常是一個單元格引用或具體的數值。 - 要搜索的表格區域:需要被搜索的表格區域,包含了要比對的數據。 - 返回結果的列索引號:即在要搜索的表格區域

-

電腦設置pin是什么意思日期:2023-08-14

電腦設置pin是什么意思日期:2023-08-14在計算機中,設置PIN(個人識別號碼)是指用于認證和保護計算機或某些應用程序的一種安全措施。PIN通常是一個數字代碼,由用戶自己設置,并與特定用戶賬戶關聯。 設置PIN意味著你為了使用計算機、解鎖某些應用程序或進行身份驗證而創建了一個私密的數字碼。通常,PIN碼是一個較短的數字序列,例如4位或6位。與密碼不同,PIN碼通常不能包含字母、符號或其他特殊字符,只能是純數字。 PIN碼作為一種簡單而快速的身份驗證手段,常用于移動設備、電腦、信用卡和其他數字系統中。用戶可以根據自己的

-

頁碼格式怎么設置日期:2023-08-14

頁碼格式怎么設置日期:2023-08-14頁碼格式的設置取決于你使用的編輯軟件或排版工具。以下是常見編輯軟件和排版工具中頁碼格式設置的方法: Microsoft Word(Microsoft Office套件): 1. 打開Word文檔,點擊 "插入" 標簽。 2. 在 "頁碼" 下拉菜單中選擇合適的頁碼格式,如 "頂部頁面" 或 "底部頁面"。 3. 如果需要自定義頁碼格式,可以選擇 "頁碼格式..." 選項,然后根據需求進行設置,如更改

-

gz文件如何解壓日期:2023-08-14

gz文件如何解壓日期:2023-08-14gz文件是一種壓縮文件格式,需要使用相應的解壓工具進行解壓操作。以下是兩種常見的解壓方法: 方法一:使用命令行解壓 1. 打開命令行終端(Windows系統可以使用cmd或PowerShell,Linux和Mac系統可以使用終端)。 2. 進入包含gz文件的目錄,可以使用cd命令進行切換目錄。 3. 使用以下命令進行解壓: ``` tar -xvf 文件名.gz ``` 其中,文件名.gz為需要解壓的gz文件名。該命令會將壓縮文件解壓到當前目錄下。 方法二:使用解壓軟件 1. 如果你在

-

怎么把單個人的聊天記錄導出來日期:2023-08-14

怎么把單個人的聊天記錄導出來日期:2023-08-14要將單個人的聊天記錄導出來,具體步驟會根據你使用的具體通信工具而有所不同。以下是一般常見的情況: 1. 微信:進入與該人的聊天對話框,在對話框中向上滑動,直到出現“查找聊天記錄”選項。點擊該選項,然后選擇“導出聊天記錄”。選擇導出的格式(一般為文本或HTML),然后等待導出完成。 2. QQ:在與該人的聊天窗口中,點擊左上角的“設置”圖標,然后選擇“聊天記錄”。在彈出的菜單中選擇“導出聊天記錄&

-

寶雞建筑資質轉讓是如何進行的日期:2023-08-14

寶雞建筑資質轉讓是如何進行的日期:2023-08-14寶雞建筑資質轉讓是如何進行的 對于寶雞的建筑施工企業來說,新辦一個建筑資質往往辦理周期會比較長,而且還有不通過的風險存在,這個時候對于寶雞著急使用建筑資質承接工程的企業就會考慮直接收購一家帶有建筑資質的企業公司的股權直接經營,也就是我們常說的建筑資質轉讓,其本質是建筑公司轉讓,對這個公司的法人股東進行變更,下面詳細介紹寶雞建筑資質轉讓如何進行辦理的。一、寶雞建筑資質企業轉讓收購方應注意的4大問題 1、檢查公司是否存在債務問題公司轉讓中最需要注意的不是轉讓方而